老後2,000万円問題とかも不安だけど、まぁなんとかなるでしょ…(内心めっちゃ不安だけど)

老後の為のお金って日本人のほとんどの人が持ってる悩みの一つですよね。

投資やFIREも自分には無理。老後2,000万円問題なんて考えたくもない。

今日はそんな人の為に、株式投資の魅力と必要性を徹底解説して、老後のお金不安から解放したいと思います!

こういったお金の話は、【知ってる】と【知らない】とで10年後20年後に雲泥の差が出てきます!

しっかり知識武装して老後のお金問題を解決して、本当にやりたいことに全力集中出来る人生にしていきましょう!

是非最後までお付き合いください!

読者さんへ

まず始めに、なんでこんな話をしようと思ったかと言いますと、

結論、

僕は最近になって老後のお金の不安が一気に無くなって、一人でも多くの人に僕と同じように老後のお金不安を無くして欲しいと思ったからです!

僕は貯金が無くなってくると、途端にモチベーションが下がってしまい、精神的に焦ってしまい、日々の仕事のクオリティーが一気に低下してしまいます。

多くの人にとって、【お金の不安=人生の不安】だと思います。

なので僕が持っている知識を一人でも多くの人に共有して、お金の不安から解放されて、あたならしい人生を歩んで欲しい!そういった想いからこの記事を執筆しております!!

この記事を読んで頂きたいのは20代30代といった現役世代はもちろん、お子様がいらっしゃる親世代の方、中学生や高校生や大学生といったこれから社会に出て働く人達、そういった方々に是非読んで頂きたい記事となっております!

是非最後まで読んで頂き、これからの人生に役立ててください!!

ちなみに記事の最後には僕が2年9ヵ月投資した「つみたてNISA」の運用益を公開していますのでお楽しみに!

では今日の【もくじ】です!

本記事のテーマ

【老後のお金不安から解放】株式投資の魅力と必要性を徹底解説【今日から始める未来の自分へのご褒美投資】

老後に必要なお金とは?

まずは老後に必要なお金が一体いくらなのか?が分からなくては話が前に進みません。

【スタート】(現在地)と【ゴール】(亡くなる前)があることで目標が立てられます。

【スタート】(現在地)の部分は今いくらの貯金なり資産があるのかをしっかり確認することが、まず第一です。

そしてそのあとの【ゴール】(亡くなる前)には一体いくらのお金が必要なのでしょうか?

それは、1人1人違ってきます。

だってそうですよね。

1ヶ月の生活費は人それぞれで違ってきます。

住む場所、マイホームなのか賃貸なのか?

食費は?

光熱費は?

こういったものを一つ一つ算出する必要があります。

ここで大事なのが、将来自分は老後をむかえる時、どういったライフプランを持っているかです!

そして一言で老後と言っても、何歳からが老後なのかも人それぞれで違ってくるでしょう。

では一つ例を出して考えてみましょう!

■サラリーマンとして働き続け65歳で定年をむかえたAさん

このAさんの1ヶ月に必要な生活費を求めてみましょう。

◆条件◆

・65歳以降は妻と二人の生活になります。

・定年後は働かないと仮定。

・家の住宅ローンは返済済み。

光熱費(電気・ガス・水道)=30,000円

食費=40,000円

交際費=40,000円

スマホ代=5,000円

その他=20,000円

税金(所得税+住民税)=0円(年金額年200万円以下なら0円)

社会保険(国民健康保険+介護保険)=年間約120,000円=月10,000円

合計=145,000円

この条件でのAさん夫婦の老後に必要なお金は月に約140,000円になります。

そして、このAさん夫婦が二人とも100歳まで生きるとします。

すると65歳以降に必要なお金の合計が見えてきます。

月140,000円×12ヵ月×35年=58,800,000円

なんと約5,900万円もの大金が必要なのです!

でもこれは年金を考慮していない金額になるので年金を考慮してみましょう。

Aさんは会社員として65歳まで勤め上げたので、老後に貰える年金は月約100,000円程です。

月の生活費140,000ー年金100,000=40,000円

40,000×12ヵ月×35年=16,800,000円

年金を考慮しても月に40,000不足し、生涯だと約1,700万円程足らない計算になってしまいます。

これはAさん夫婦の場合のシュミレーションなので、あなたの月に必要な生活費がこれよりも多いのか少ないのか、

また会社勤めなのかそうでないのか、色々な場合によって金額が変わってくるので、

一度自分はどのくらい必要なんだろうと計算してみてください!

これから社会に出て働く若い方々は、なんとなくこのくらいの大金は必要なんだなと【知っておく】だけでも将来の備えが全然違ってくると思うので、参考までにAさん夫婦の場合を頭に入れておいてくださいね!

さぁ、色々数字を使って説明しましたが、

65歳までサラリーマンとして勤め上げたAさんの例ですら(会社員は厚生年金なので老後の年金が自営業よりも手厚い)老後に約1,700万円不足するという結果になってしまいます。

不安を煽るようで申し訳ないのですが、これから先、給料が上がる予感が全くしない日本という国で、将来の為に1,700万円という貯金を貯める自信はあなたにありますか?

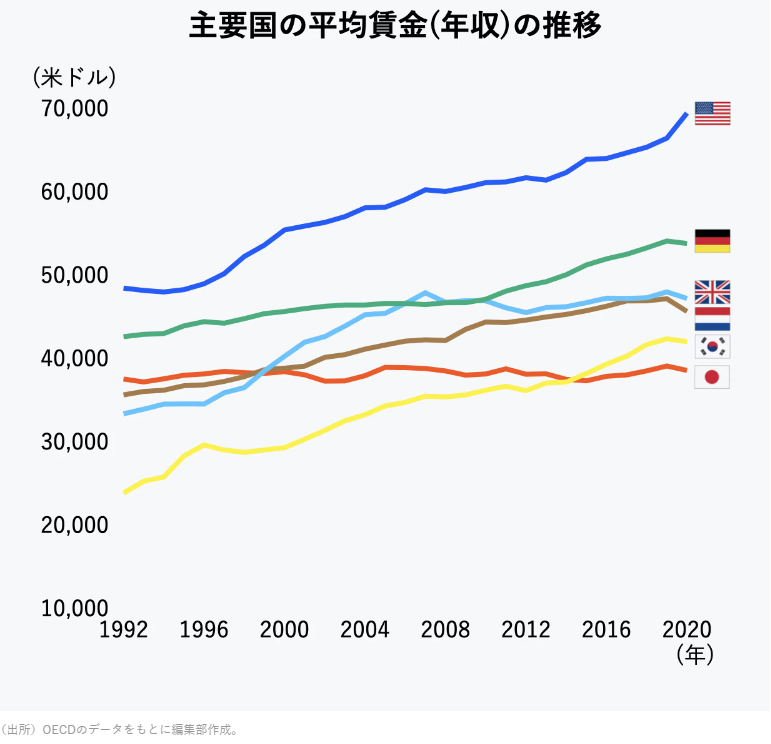

30年間変わらなかった日本の賃金とこれからの日本

この第二章、いきなり暗い話からで申し訳ないのですが、あなたはこれからの日本に明るい未来が待っていると思いますか?

いっこうに上がらない給料。

でも物価は上がっていく一方。

このままだとどんどん生活は苦しくなっていく。

この30年間、先進国の中で唯一給料が全く上がらなかった国は日本だけです。

他の国は、物価が上がって、給料も同じように上がっていっています。

僕はどう考えても、日本の全国民が意識を変えて、

・お金について勉強をし、

・将来のことを考えて貯金・投資をし、

・政治に興味を持って、ダメな政治家を引きずり降ろさない限り、

日本という国はこれからの30年間も引き続き、

物価だけが上がって、給料が上がらない国のままだと考えています。

そんなの絶対に嫌じゃないですか!!!!

自分だけならまだしも、自分の子供達の世代までもが、このまま何もしないでいると同じ道を高確率で歩むことになってしまうんです!

だから僕は一人でも多くの人が、将来のお金の不安が無い状態になって、自分らしい人生が送れるようになってほしいと思って、

今この記事を書いています!

老後のお金は、今、今日から【知って】【学んで】【行動】した人だけが不安から解放されるものです!

日本という国の未来が明るくなかったとしても、

自分や家族や子供達の未来は明るいものにしたいですよね。

不安の無い人生(老後)にする為に今からしっかり、お金や投資について一緒に勉強していきましょう!

株式投資の魅力と必要性を徹底解説

ここまで話してきたように、僕は日本がこの先、世界の他の国のように成長する国だとは考えていません。

それは少子高齢化が進む一方だし、子供の人数も減ってきていて、働く人の数が減る訳ですから、

余程政府の政策がドはまりして給料や物価が上がっていかない限りは、どんどん衰退していってしまう国になると考えています。

じゃあどうしますか?

このまま他の国の成長をうらやましがって指をくわえてただ待っていたいですか?

僕は絶対に嫌です!

だからお金について今も学び続けていますし、

皆さんにも共有したいと思っています!

ではどうすれば将来のお金の不安から解放され、自分らしい将来を夢見ることが出来るのでしょうか?

その答えが【株式投資】です!

「投資=詐欺」な日本人、でも実際はそうじゃない!

投資と聞くと日本人はすぐ、

「怪しい」「詐欺」「やってはいけないもの」

というイメージを連想しがちです。

なんでそうなってしまったかと言いますと、

結論テレビで流れてくる投資絡みのニュースが「怪しい」「詐欺」「やってはいけないもの」に絡めて報道するからです。

その方が視聴率が取れるので、そういった報道しかしません。

だから日本人のほとんどの人が「投資=詐欺」というイメージを持っている訳です。

しかし実際はそうではありません!

「あなたは株式投資をしていますか?」

日本を含めて世界中のお金持ちの人達にこの質問をすれば、おそらく95%の人はYESと答えるでしょう。

なぜなら、富裕層の人達は株式投資をして、【お金がお金を増やす】ことを知っているからです!

日本人のほとんど「投資=詐欺」

世界中の富裕層「投資=お金が増える泉」

このくらい意識の違いがあると思います。

僕も1年、2年くらい前のお金や株式投資について全く勉強していなかった時は、「投資=詐欺」の日本人でした。

人間は【知らないこと=恐怖】です。

これは当然の感覚です。

だって、想像してみてください。

■底が全く見えない川に、100㎏の重りを持って飛び込めって言われたらあなたは飛び込めますか?

⇒答えは「絶対無理」ですよね。

ではこの質問ならどうでしょう?

■川底が10㎝の川に、100㎏の重りを持って飛び込めって言われたらあなたは飛び込めますか?

⇒答えは「余裕で飛び込めます」ですね。

これをお金や株式投資に当てはめて考えてみても全く同じことが言える訳です!

ここまで読んで頂ければ【知ってる】と【知らない】の間にはとんでもない大きな溝があることはお解り頂けたと思います。

では世界中の富裕層のように「投資=お金が増える泉」という考え方になるには、何を勉強すればいいのでしょうか?

株式投資の魅力

先ほど富裕層は「投資=お金が増える泉」だと考えていると言いましたが、根拠はこうです。

順序立てて箇条書きで説明すると、

・例えば「S&P500」という投資商品を毎月50,000円分買い続けます。

・どのくらい買い続けるかと言うと、20年間です。

・すると20年後この「S&P500」は元本1,200万円+運用益約850万円=約2,000万円に成長します。

・成長した2,000万円の「S&P500」を投資し続けます。

・すると毎年約100万円ずつお金が増え続ける「投資=お金が増える泉」装置が完成する。

めちゃくちゃざっくり説明しましたが、これが株式投資の魅力の一つです。

この説明を聞いても今あなたは全く理解出来ないと言うか、絶対ウソだと思っていると思います。

でもそれで正常です!

だってまだ株式投資についてちゃんと勉強していないんだから!

でも世界の富裕層は、この「投資=お金が増える泉装置」を絶対と言っていい程保有しています!

これが【お金がお金を増やす】原理原則です。

では先ほどの例では月に50,000円の投資でしたが、仕事を頑張って月に100,000円投資が出来るとします。

・20年間毎月コツコツ100,000円の投資をし続けた結果、20年後は、

・「S&P500」は元本2,400万円+運用益約1,700万円=約4,100万円に成長します。

・すると毎年約200万円ずつお金が増え続ける装置の完成です。

ここで思い出してほしいのが、第一章で登場した【65歳で定年をむかえたAさん夫婦】です。

Aさん夫婦は、年金を受け取ったとしても毎月40,000円生活費が不足していましたよね?

ではもしこのAさんが45歳~65歳までの20年間、毎月5万円分の「S&P500」を買い続けていたら、どういう未来が待っていたでしょうか?

「S&P500」を毎月50,000円分×20年間の場合の「お金が増える泉装置」の場合、毎年増えるお金は約100万円です。

なので100万円を12ヵ月で割ると、約83,000円になります。

お気づきでしょうか?

毎月40,000円不足していたAさん夫婦の元に毎月83,000円のお金が降り注いできました!!

これが僕も現在行っている株式投資の魅力です!!

株式投資の必要性

株式投資の魅力が解った所で、次は株式投資の必要性についてお話したいと思います。

僕は第二章の冒頭で、今後の日本について僕の意見を解説しました。

今までの30年間のように、今後の30年間も明るい未来が見えないと。

誤解が無いようにしたいのですが、僕は日本が嫌いと言っている訳では決してありません!!

ここだけは是非誤解してほしくないんです!

だって、日本っていう国は本ッッッ当に恵まれているんですから!

・他国に比べて治安は良いし、

・基本的にどの町も綺麗だし、

・日本全国美味しいものがいっぱいあって、

・場所にもよりますが、ちょっと歩けばコンビニで大体のものは24時間手に入りますし、

・自動販売機でジュースだって買えるし、

・やいのやいの言ってますが、政治は安定してると言えば安定してて、道路は綺麗だし生活保護のシステムも設けてくれている

こんッッッなにも恵まれた国は世界的に見て、日本を含めて多分2、3か国くらいなもんです!

日本人は勤勉で真面目で本当に一生懸命働きます。

でもだからこそ!本当に勿体ない!と思います!

治安や環境は素晴らしいものですが、いかんせん経済がからっきしダメです!

給料が上がらないんです。

みんな仕事は頑張っているんですが、給料が上がらない。でも物価(モノの値段)は上がる。

だから【株式投資】が必要なんです!

仕事でお金が増えないのであれば、【お金がお金を増やして】くれれば万事解決です!

だからお金や投資の勉強をして、【お金の不安=人生の不安】を無くすことが出来れば、

自分らしい、あなたらしい、唯一無二の人生を送れると思いませんか?

今、今日からしっかり勉強していきましょう!!

お金の増やし方は貯金だけじゃない!投資について学ぼう!

さぁここまで投資の魅力と投資の必要性について学べたと思います。

ここからはお金の増やし方について勉強していきたいと思います!

平成までは貯金でお金が増えた、でも令和からは投資でお金を増やそう

僕のお父さん・お母さん世代、昭和生まれでいわゆるバブルを経験した世代の人達は、

「銀行に貯金しなさいね」

「将来の為に貯金しなさい」

と言ってきます。

僕もこれを言ってくる両親の元で育てられた子供の一人です。

ではなぜ昭和生まれのバブル経験者達は「将来の為に貯金しなさい」と言ってくるのでしょうか?

それは、バブル期の日本はイケイケどんどんで経済は成長し続けていて銀行の利息がめちゃくちゃ良かった時期があるんです。

今じゃ考えられませんが、銀行利息が7.5%だった時代があるんですね!

ん? 7.5%? 凄いんですか?

と思うかも知れませんが、

銀行利息7.5%の破壊力を説明しましょう!

例えば100万円を1年間銀行に預けると、あなたは銀行から75,000円の利息がもらえます。

そしてこれを10年間放置し続けるだけで、なんと10年後には約200万円になっているんです!

これは嘘でもなんでもなく、今から30年前の日本で本当に普通に行われていたことなんです。

だから昭和生まれのバブル経験者達は「将来の為に貯金しなさい」と言ってくる訳です!

「貯金しておけば大丈夫だから」

「貯金すればお金が増えるから」

そしてそんな親に育てられた僕達世代に人も、

「将来の為に貯金しよう」

という思考になるのは至って普通の思考だと思います。

だってそれで親世代は成功してきた訳ですからね。

ではここで衝撃の事実を発表したいと思います!

30年前7.5%だった銀行利息、今2023年の銀行利息はいくらでしょうか?

正解は、0.001%です!

先ほどと同じ条件で100万円を10年間銀行に放置し続けてみましょう!

0.001%の銀行に100万円を1年間銀行に預けると、あなたは銀行から10円の利息がもらえます。

そしてこれを10年間放置し続けるだけで、なんと10年後には約100万150円になっているんです!

僕は思う、

「親の言う通りに貯金してたら150円増えてた!!やったーーーーー!!!!」と。。。

これが日本経済の現状です。

ここまでこの記事をちゃんと読んでくださった方ならもうお解りですよね?

【今の日本】で本当にやるべきは、「貯金」なのか「投資」なのか?

●川底が何センチあるのかしっかり調べて(投資のやり方やお金の増やし方などを勉強して)、

●100㎏の重りを持たされたとしても(物価は上がるが給料が上がらない日本だとしても)、

⇒余裕で(投資の世界へ)飛び込めます。

この記事を読んでくださっている方、

10代20代30代40代、

どんな人にとっても、【今日が人生で一番若い日】です。

投資に遅いも早いもありません。

勉強に遅いも早いもありません。

あなたが自分の将来について本気で考えてくれるのは【自分だけ】です!

しっかり投資について勉強していきましょう!!

これで老後2,000万円問題は解決!未来の自分へのご褒美投資

ここまで記事を真剣に読んでくださったあなた、おめでとうございます!これで老後2,000万円問題は解決しました!

え?なんで? と思いましたか?

ここまでこの記事を真剣に読んだということは、投資に興味を持ち、【行動する】準備が出来たということだと僕は思っています!

老後2,000万円問題は、

要は老後に年金だけじゃ2,000万円足らないだろうから将来自分で2,000万円用意してねー

っていう話です。

第一章で登場したAさん夫婦の場合だと1,700万円程足りない計算。

老後にいくら足りないかはその人その人によって変わってきますが、ここまで真剣に読み進めてもらって、今からしっかり行動すれば老後のお金の問題はほぼ解決したと言っても過言ではないです!

このカミノリブログは主に若い人達にむけて発信・執筆しています。

給料が上がらない日本だとしても、今から将来が不安な人は、いくらか貯金をしているかと思います。

仮に大卒22歳の人が今年から働き始めたとして、贅沢をしなければ月に30,000円くらいは貯金出来ると思います。

この30,000円を毎月コツコツ株式投資すれば一体いくらに成長しているでしょうか?

ここまで勉強すればワクワクしますね。

計算しやすいように22歳~62歳の40年間、毎月30,000円を投資したとすると、

元本1,400万円+運用益約3,100万円=4,500万円

なんと4,500万円に成長します!

老後2,000万円問題もなんのその!

老後×2回分のお金が手に入る計算です!

4,500万円もあれば未来の自分へのご褒美としては最高のご褒美ではないでしょうか?

行きたかった旅行をするも良し、子供や孫にプレゼントをするのも良しです!

【今日が人生で一番若い日】です。

しっかり投資について勉強していきましょう!

老後に必要なお金はFIREが解決する!

最近話題のFIRE(ファイヤー)という考え方について解説します!

FIREとは、「Financial Independence, Retire Early」の頭文字を取ってFIREなんですが、直訳すると、

「経済的に自立して、早期に退職」となります。

なので株式投資をしてFIREしたという状態は、

【「お金がお金を増やす泉装置」の完成により、働かなくても資産運用(投資)で日々の生活費がまかなえている状態になり、早期に退職が出来る】という状態のことを言います!

ちょっとなに言ってるかわかんないですね。

では解説していきましょう!

この記事の第三章あたりから、

【お金がお金を増やす】や【投資=お金が増える泉】と表現、説明していたのは、この【FIRE】のことだったんですが、

要は、ある一定の額(人によって違います)まで投資で資産を増やせばFIRE状態になり、働いてお金を稼がなくても資産運用だけで【お金がお金を増やす装置】が完成し生活が出来る!

ということなんです!

これが最近になって、YouTubeやテレビで耳にするFIREです!

FIREの原理①必要な資産額

FIREの状態が解った所でまずはFIREするには一体いくらの資産(投資額)が必要か? という部分が気になるかと思います。

結論から言うと、

【ひと月に必要な生活費×25年分】

が必要です。

例えば、ひと月の生活費が200,000円のBさんがいたとします。

◆条件◆

・貯金を除いた、家賃・光熱費・スマホ代・ネット代・食費・交際費 などの合計が200,000円

年間だと、

200,000円×12ヵ月=240万円 です。

これの25年分なので、240万円×25年=6,000万円

6,000万円分の投資資産を貯めれば、あなたは明日にでも会社を辞めて、その日から働かなくても生活出来るFIRE状態になります。

ではこの6,000万円の資産をどうすれば働かなくてもお金が増える状態になるか?

FIREの原理②S&P500などの投資商品の凄さ

6,000万円の使い方はFIREの原理④で詳しく後述します。

その前にもう一つ大事な条件があります。

それはS&P500などのインデックスファンドと呼ばれる投資商品についてです。

先ほどから何度も登場している「S&P500」という投資商品は、

アメリカの名立たる企業(Google、Apple、Amazon、Microsoftなど)上位500社の株を一気に買うことが出来る商品なんです。

弁当で例えると、

ハンバーグ、から揚げ、エビフライ、オムライス、生姜焼き といった美味しい物上位を全部入れ込んだような幕ノ内弁当のような感じです!

今現在、経済的にトップにいるのがアメリカという国なんですが、

今だけでなく、第二次世界大戦が終わってから70年以上ずっとアメリカは世界第一の経済力を持つ国なんです。

そんな70年以上世界のトップの経済力を維持し続けた国の、上位500社の凄い企業を選りすぐった幕ノ内弁当が「S&P500」という投資商品です!

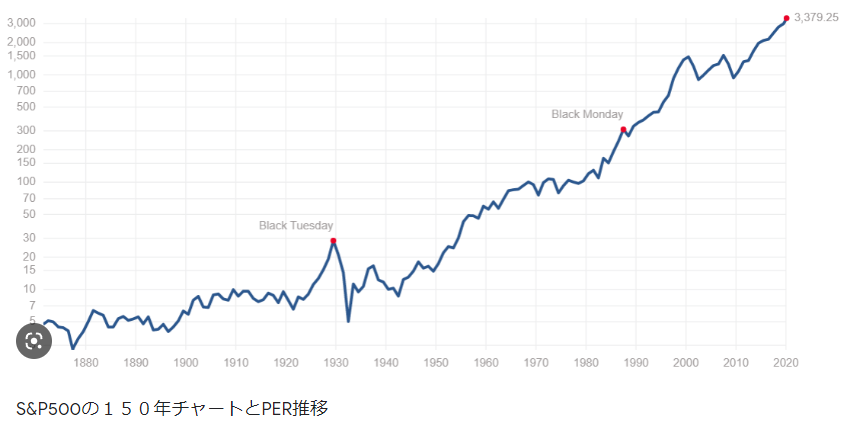

解りやすくグラフで見てみましょう!

これは1880年~2020年までのS&P500の成績です。

綺麗な右肩上がりですね!

もちろん途中リーマンショックやコロナなどで一時下がる時もありますが、アメリカは世界最強の経済力があるので必ず上がってきます!

もちろん投資に「絶対」はないのですが、過去の成績を見てみてもこんなに良い成績を残しているのは、アメリカの経済力が凄いからとしか言いようがありません。

で、このS&P500という幕ノ内弁当のような投資商品なんですが、

過去約150年間の平均の投資リターンは年利5~8%の成績を残しています!

第四章で解説した日本のバブル期の銀行の年利は7.5%でしたね。

そう、S&P500は日本のバブル期の年利に匹敵する成績を150年間叩き出している訳ですね!

ここまで真剣に記事を読んで頂いたあなたにはこれの凄さが解ると思います!

FIREの原理③S&P500などの投資商品を20年以上買い続ける人が勝つ

今説明しているBさんのひと月200,000円×25年分=6,000万円の資産を作る為には、

S&P500などの商品を20年以上、雨の日も風の日も毎月コツコツ買い続ける人がFIREを達成出来ると言われています。

というのも、先ほどのこのS&P500のグラフ

過去のどの20年間を切り取っても絶対に買い始めた時よりも上がっていることが分かります。

だから20年以上雨が降ろうが槍が降ろうが買い続けることが大事なんです!

逆に言うと過去、リーマンショックの時やコロナの時などにS&P500の株価は一時下がります。

その下がった時に焦って売ってしまう人がいるのですが、そういう人は残念ながらFIRE出来ません。

FIREする為の資産(Bさんの場合6,000万円)は達成するまで引き出したりせずにひたすら20年間投資し続ける必要があります。

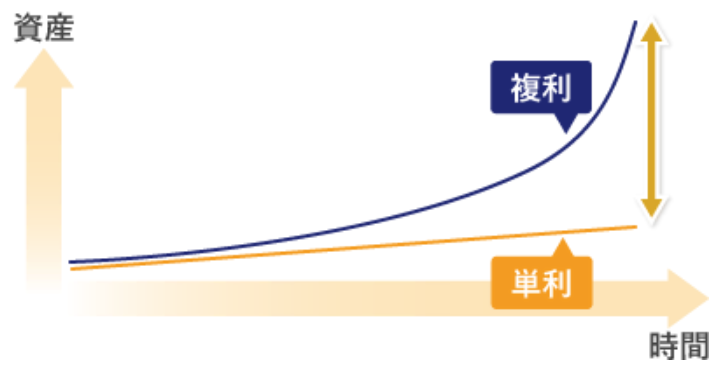

なぜなら投資は複利の力で増え続け、時間(年数)が経つ程その力を発揮するからです!

なので途中で引き出したり、投資することを辞めてしまうとFIRE達成が出来なくなる可能性があるのです。

FIREの原理④4%ルール

FIREの考え方は元々、

アメリカにあるトリニティー大学の超ーーー頭が良い教授達の研究で生まれたんですが、

毎年1年に一回持っている資産額の4%分を取り崩せば生活が出来るんじゃないか?っていうのが始まりです。

【S&P500等の5%以上の年利リターンを持つ投資商品であれば、月々の生活費の25年分の投資資産があれば、1年に1回4%分だけ取り崩して生活すれば働かなくても生活が出来る。】

これがトリニティー大学の超ーーー頭が良い教授達の考えたFIREです!

先ほどひと月の生活費が200,000円として紹介したBさんの例で解説します。

年間だと、20万円×12ヵ月=240万円 です。

これの25年分なので、240万円×25年=6,000万円 でしたね。

そしてここからがFIREの凄いところです!

この6,000万円のS&P500を年利5%で運用するとこうなります↓

6,000万円×年利リターン5%=300万円

300万円+元本6,000万円=6,300万円

そしてBさんは年間に必要な生活費は240万円なので、4%ルールのもと240万円を取り崩します。

6,300万円ー240万円=6,060万円

(Bさんはひと月20万円内の生活で1年間(12ヵ月)240万円で生活が出来る)

そして翌年は、

残っている6,060万円のS&P500を年利5%で運用するので↓

6,060万円×年利リターン5%=303万円

303万円+元本6,060万円=6,363万円

Bさんは年間に必要な生活費は240万円なので、4%ルールのもと240万円を取り崩します。

6,363万円ー240万円=6,123万円

そして翌々年も同じことの繰り替えしになります。

数字だけで説明するとこうなります↓

【初年度】

6,000万円×年利リターン5%=300万円→6,300万円

6,300万円ー240万円=6,060万円

【2年目】

6,060万円×年利リターン5%=303万円→6,363万円

6,363万円ー240万円=6,123万円

【3年目】

6,123万円×年利リターン5%=306万円→6,429万円

6,429万円ー240万円=6,189万円

これでお解りの通りBさんは、

初年度6,000万円だった資産が、全く働いていなくても3年目が終わる頃には6,189万円と増えていますね!

これがFIREの凄い所です!

もちろん投資に絶対はないので、絶対に毎年S&P500が5%増える訳ではありません。

3%の年もあれば2%の年だってあるはずです。

でも10%の年もあれば13%の年だってあります。

これが投資というものです。

でもS&P500は150年間の平均値を取れば5~8%という成績を残しているので再現性がかなりあると言えます!

僕は少なくとも日本の銀行に預けておくより、よっぽどお金が増える可能性が高いと思っています!

老後には金銭的・健康的・ボケ防止にも良いサイドFIREがおすすめ!

先ほど第六章でFIREについて解説しましたが、

Bさんの場合6,000万円の資産が必要と説明しました。

この6,000万円の資産を貯める為には、何年間毎月いくら投資すれば達成出来るでしょうか?

正解は30年間、月に73,000円投資すれば6,000万円に到達します。

人によっては毎月73,000円も投資に回せないという人もいると思います。

しかも先ほど説明した通り、雨の日も風の日も槍の日も、毎月コツコツ30年間73,000円です。

そこで、これがキツイという人におススメなのが【サイドFIRE】という考え方です!

【サイドFIRE】とは【半分FIRE】のことで、

月の生活費の【半分は投資の取り崩し】【もう半分は自分で働いて稼ぐ】というものです。

Bさんの例だと6,000万円でFIREだった訳ですから、半分の3,000万円でサイドFIRE達成です。

当然半分の投資額でいいので、73,000の半分36,500円を毎月30年間投資すれば3,000万円貯まりサイドFIRE達成です!

なんだ半分は働いて稼がないといけないのかよ!と思うと思いますが、これが結構いいのです!

まず金額的に100,000円分の仕事だけをすればいいので、めちゃくちゃ余裕に感じませんか?

今働いて稼いでいる半分の仕事量くらいで良い訳です!

これは精神的にも余裕を感じると思います。

月に100,000円くらいの仕事ならいくらでもありますからね。

次に健康的にもいいのです!

今までずっと働き詰めできた人程、「はい明日から仕事しなくていいですよ。」と言われると一気に不健康になったりするらしいです。

人間ある程度身体を動かすことが大事っていうことですね!

そして最後に最も大事と言っていいのが、ボケ防止です!

これは健康面にも影響される部分ですが、

明日から仕事が無いという状況になったら結構な確率で老後にボケてしまうらしいです。

これは統計学的にそうで、生涯現役でずっと働いている人程、ボケにくく、身体的にも健康でいられるようです!

なので半分は資産運用で【お金でお金を増やしてもらい】、もう半分は健康的にもボケ防止的にも自分の身体で動いて稼ぐ【サイドFIRE】をおススメします!!

まとめ

いかがだったでしょうか?

今日は、【老後のお金不安から解放】株式投資の魅力と必要性を徹底解説【今日から始める未来の自分へのご褒美投資】というテーマで授業をしました!

フルFIRE出来る人はガンガン目指して、フルFIREがキツイなって人はサイドFIREを目指せば、

老後のお金不安から解放され、自分の人生で本当にやりたかったこと、なりたい自分になれるんじゃないかって思います!

こういったお金の話は、日本じゃなぜかタブーみたいな所があるし、

最近では高校生になると「お金」の授業が始まるみたいですけど、

学校の先生ではこんなに詳しく説明出来ないだろうし、説得力があまりないですよね。

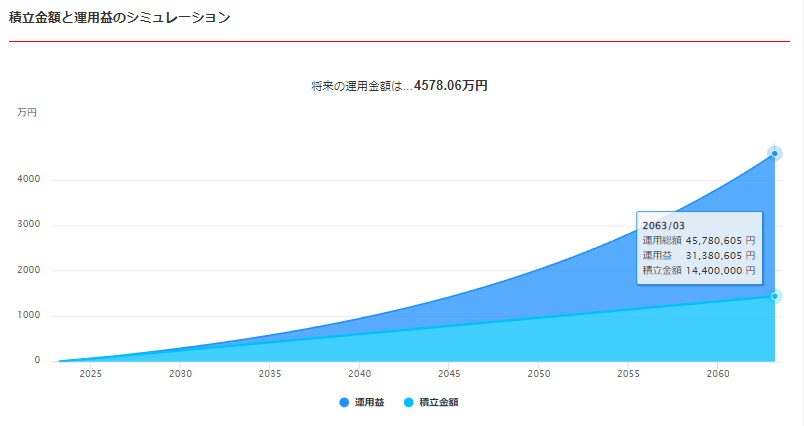

それではお待ちかねの僕のつみたてNISAの運用益です。

僕が投資をしている一部ですが2年9ヵ月の実績を公開しちゃいます!

つみたてNISAは毎月投資出来る上限が33,333円(年間40万円)なので毎月この額をS&P500に投資しています。

(ちなみに来年2024年からは、「つみたてNISA」が改定され「新NISA」に生まれ変わります!)

運用成績は+119,043円ですね。

これが銀行だったら多分2年9ヵ月で20円くらい増えてるって感じでしょうか(笑)

学校の先生に教えてもらうことが社会の全てではありません!

むしろ学生生活が終わって社会に出たら、学校で学んだ90%のことは残念ながら社会では役にたちません。

ことお金に関して言えば、学校ではほとんど学ばないので、社会に出て自分で学ぶしかないのです!

じゃあお父さんお母さんに聞いてみようかなと考えるんですが、あなたのお父さんお母さんも恐らくお金の勉強をしていないので、どうやってお金を増やせるかを知りません。

なのでこういったお金に関するブログやYouTubeでしっかり学んで行動していくことがお金持ちになる一番の近道です!

という訳でこれからも一緒にしっかり学んで、豊かで楽しい人生にしていきましょう!

最後に、別の記事では、

といった記事も書いていますので、

お時間あれば是非チェックしてみてくださいね!

それでは今日はこの辺で!

またお会いいたしましょう!

▼ ▼ ▼ ▼ ▼ ▼